家庭经济支柱寿险保障不足 你的寿险保障做足了么

人生充满风险,万一家庭顶梁柱不幸身故,将给家庭带来巨大的精神损失和财务损失,此时,你希望用一种什么样的方式弥补?定期寿险能够最大化地将家庭支柱成员早逝或残疾造成的财务损失降到最小,是发达保险市场最普遍的保险产品,但在中国却鲜为人知,被行业忽视和边缘化。

家庭经济支柱寿险保障不足

简单来说,定期寿险是在约定的保险期间内,当被保险人发生身故或全残的保险事故时,保险公司按照保险合同的约定赔付受益人相应的保险金。

家庭支柱的收入主要用于以下几个方面:

一是家庭日常生活开销。2016年,我国城镇居民人均消费支出23079元,每年支出增长率为7.5%(见图1),以一个“421”结构的家庭计算,城镇家庭的年消费支出为161553元,农村家庭的年消费支出为70910元。

二是房贷按揭。对于很多家庭,房屋是刚需。一般来说,房屋贷款有10年、20年和30年3种,一旦选择按揭贷款买房,未来工资收入的大部分将会用于房屋还贷。根据链家发布的《新北京人安家》报告显示,北京地区2016年购房贷款的平均额度为186.4万元,假定还款年限为20年,贷款利率为4.2%,月均还款1.15万元,年度总计还款13.8万元。

三是孩子教育花销。从幼儿园到大学毕业至少需要18年的时间,如果继续攻读硕士、博士学位,教育的时间将会更长。随着社会的发展,教育成本也在不断攀升,补习班、夏令营、出国留学等都是巨大的教育支出。

上述3种固定支出将会持续很长时间,对于家庭支柱来说,需要不断工作才能维持家庭现金流的运转。现代人面临的工作、生活和环境压力,家庭经济支柱面临着在肩负家庭重任的这段时间内发生身故或全残的风险。风险一旦发生,除了对家庭精神上的打击以外,留下的是长期的经济损失,见图2。

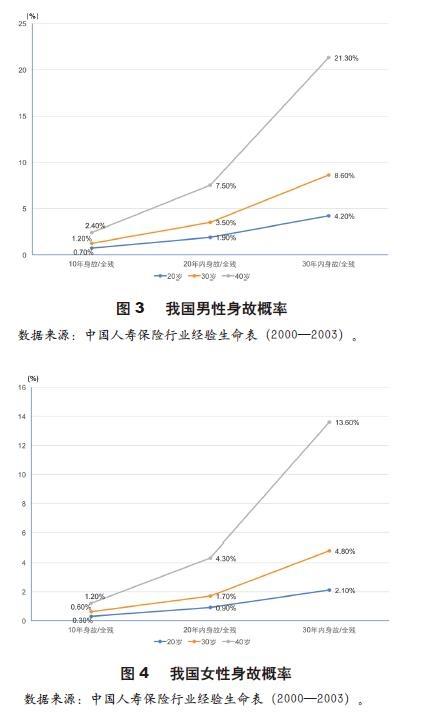

根据我国人寿保险行业经验生命表数据统计,我国30岁的男性,30年内死亡的概率达8.6%;30岁的女性,30年内死亡的概率达4.8%,如图3、图4所示。

这种不稳定的收入来源和固定的家庭支出之间的矛盾,可以通过购买一份“低保费、高保障”的定期寿险来完全对冲。定期寿险能够在一定的保险期间内,以较低的保费,购买到很高的保险金额,当不幸身故或者全残时,将会得到大量的保险金额赔付,而这笔保险金将会帮助家庭支柱完成未完成的家庭责任,然而我国居民的寿险保障严重不足。

寿险保障水平缘何低

中国保险的发展时间较晚,舶来的寿险曾在中国一度受挫。1992年,代理人制度的引进恰恰吻合了中国的“人口红利”,在返本、分红的收益利益下,中国的保险代理人几乎以“人肉”的方式,完成了保险业的高歌猛进。

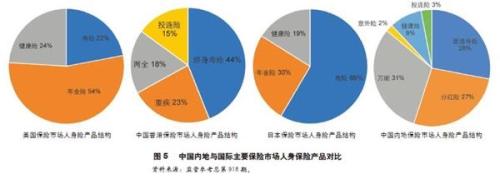

可以想象,一方面是没有接受寿险本质的中国老百姓,另一方面是希望用理财型产品撬开消费者头脑的代理人,共同作用之下,分红、返本、收益成了老百姓对保险的主流认知。这种作用可以通过中国内地与国际主要的保险市场产品结构对比看出来,见图5。

从图5可以看出,美国、日本的人身险中,寿险、健康保险、年金保险占比100%。同时,受世界经济影响较多的中国香港地区,保障型人身险占比达85%。而中国内地,投连险、分红、万能这样投资属性产品占比62%,普通寿险、意外、健康险不到40%。但这仅是产品结构,不是消费者的实际保险结构。如果假设保险公司、银保渠道、代理人都只卖62%的分红、万能、投连保险,那么在信息不对称的情况下,实际保障型产品的保单比例还会更低。这告诉我们一个残酷的事实:保险大国更注重发挥寿险的保障功能。然而,处于房贷压力下的中国居民寿险保障却明显不足。究其原因,以下几点值得业内反思。

一是消费者只喜欢拥抱理财。中国人忌谈生死的心态和养儿防老的观念,往往让他们回避风险,这让定期寿险曾一度视为“恶趣味”,仅热衷于理财型的产品。

二是代理人行为受制、考核严格、追求收入。首先,代理人卖什么首先取决于保险公司的要求。虽然保险公司产品很多,但如果管理层不把它作为考核指标,就一样失去了销售的意义。第二,保险公司对代理人的考核制度严格,规模和品质的双要求加上销售难度大,让代理人在销售产品的时候,倾向于选择一次投入能赚的更多的产品。定期寿险大概是所有产品中产品佣金收入最低的,保险公司不愿意推,代理人也没动力卖,而且反正都保身故,销售难度本来就大,为何不卖佣金高的呢?

三是保险产品销售难度大,代理人队伍流失率高,迫使保险行业取消代理人考试,但这也造成销售队伍的良莠不齐,低收入人群多,以中国内地保险业留存700万保险代理人,按80%的流失率,至少有三四千万人或因为工作过渡等原因接受过保险公司的产品培训。但进一步设想,如果三四千万人中流失的代理人对行业满意度不高,被抛弃的“孤儿保单”缺少服务,保险行业的口碑自然很差。

四是保险公司高层要规模,中层要费用,底层要收入,销售导向和森严的金字塔等级造成内部贫富分化严重,且核保发展严重落后。

一些传统保险公司通过不断发展代理人层级扩大销售队伍,一般层级可多达5、6级,以0底薪刺激新代理人出单,且收入不断为金字塔上层分流。而传统保险业内的“产品导向”的后果就是忽视真正的需求,产品、核保跟不上社会发展。而这一点,在保障型寿险(终身寿险、定期寿险)上的体现或许最为明显。

分析中国内地保险产品结构的偏颇和原因,反思中国的经济、社会、文化都已经有了空前的发展,再回头看看保险业的发展, 溯本求源,不能否认,和银行、财富管理公司相比,唯有寿险业才具备死亡风险的保障功能。

本文源自大众理财顾问