一年消失1600家,保险公司上演分支机构大裁撤

相当程度上,机构数量的多寡代表着一家市场主体的保费规模,是江湖地位的另一种表述。

过往四十年间,铺渠道、拉人头、建机构乃行业主流的保费做大模式,无论是寿险的第一大渠道、价值之源个险,还是财险最大险种车险,均有赖于网点的广泛铺设。

在现行监管政策下,机构网点乃保险公司硬实力之一。网点众多、线下机构遍布全国,不仅是头部险企的标配,也是大公司们一直以来洋洋自得的标榜。

接触过机构管理的人们都了解机构开设的复杂与投入,繁琐的报备过程,资质、人员、场所,包括后续的职场建设与运作成本。而这些投入不菲的机构却在2020迎来大范围撤销。

根据《今日保》的不完全统计,这一年仅监管批复撤销的保险分支机构多达1641家,几乎涉及所有头部、主流保险公司,合计59家。特别是,在严监管的趋势下,这些机构再得到开设,可就是另一种难度了。

从曾经保费规模追逐下的大肆铺设,到如今保费压力更大下机构缩减,是疫情下无奈的弱体机构淘汰,还是互联网时代线上业务迁徙所致,抑或有着更深层次的原因?

1 头部寿险公司大力清虚三四线机构:县域空心化成主因?

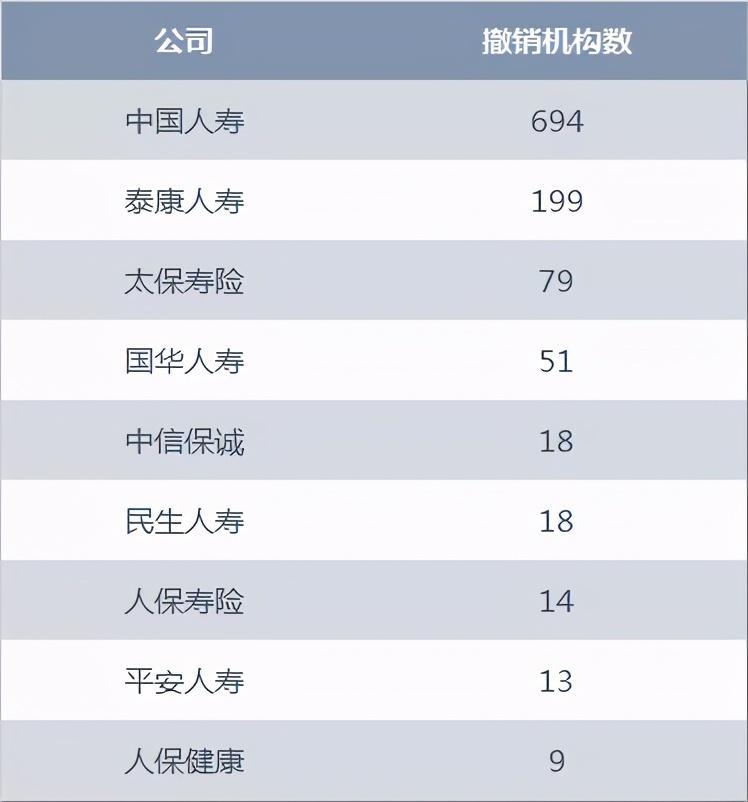

2020年以来寿险行业共有25家公司申请撤销机构获批,撤销机构总数多达1144家,绝大部分为营销服务部。其中,中国人寿撤销机构占据六成之多。

不难发现,寿险行业撤销机构数量前十的公司中,国寿、平安、太保、泰康及人保寿五家头部险企撤销机构数量最多,达1000家。

这张表格在一定程度上说明了各大头部险企机构布局特点,泰康、太保正是三四线市场布局最多者。

相对于国寿天然县域优势,泰康曾在2006年发起县域之战,成为头部中不多的后发县域者,然而当初的发力却也成为如今大肆撤销县域相关网点的原因。

从国寿和泰康数据分析,撤销的机构基本上都是支公司以下的营销服务部,且多在三四线非省会城市为主。

个中原因,宏观方面县域市场空心化是主因,大量年轻劳动力涌入一线及省会中心城市已经成为社会性话题。

回到行业角度,广大营销服务部服务的更多的是个险渠道,而人海战术又是畅行数十年之打法。全行业均面临保费饥渴的当下,为何出现一年之内大量撤销机构的情况?

个险往昔模式的难以为继,规模人力、增员效率的大幅衰减,太多的县域市场网点成为弱体机构,在现实的经营困境下,成本与效率如何抉择,并不是个难题。

当然,亦有一重监管因素。近两年的行业明显加大代理人清虚力度,伴随代理人数量的大幅下滑,早年部分本是虚设的机构自是趁机撤销。

2 这也是另一个维度的个险写照:部分中小险企砍掉大量支公司

撤销机构靠前的寿险机构中,国华人寿、中信保诚和民生人寿数量最多。从成立时间来看,三家公司成立时间都较长,最晚的国华人寿距今也已有14年,且都是拥有一定个险基础者。尤其是后两者,个险颇有起色。

不同于国寿和泰康等头部企业裁剪大量营销服务部,更多的中小险企砍掉的更多者是级别相对更高的支公司。

级别不同,原因当是相差无几,淘汰弱体机构当是主因。从上述机构的成立时间看,机构设立时间并不短,也多是早年的个险布局战略所致,然而,实际经营情况并不如意。2020年后,国华人寿将个险业务剥离至旗下中介公司,而民生、中信保诚集中更多的资源在优势中心城市。

事实上,类似的机构关停也反映了当前个险转型的战略选择,市场主体告别此前多年的传统经营模式,开始寻觅更适合己身的个险之道。或深耕城市资源,或深度开发股东资源,如银行系等。

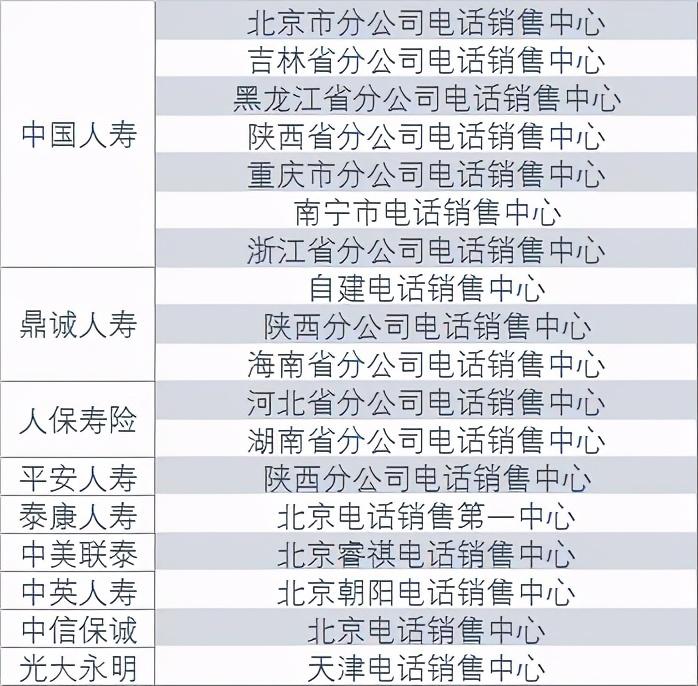

3 电销团灭:业务急剧缩减,全国18家电销中心被撤

2020年撤销的诸多机构中,电销中心的裁撤成为一道独特的风景线。联想近两年的电销各色事件,这一曾经辉煌渠道的没落已算不上新鲜事,大哥国寿甚至直接放弃了这一渠道。

曾几何时,电销车险带来的震撼,曾给寿险电销带去巨大想象空间,亦有特色公司随之崛起。遗憾的是,纵然有着更高比率的价值业务,终是难以成为主流渠道。

中国保险行业协会发布的《2020年寿险电话营销行业经营情况分析报告》显示:

2020年寿险电销增速持续放缓,实现规模保费136亿元,较2019年同比下降了22.5%。规模外,寿险电销还遭遇了人力的下滑,2020年底,寿险电销总销售人力为64362人,较2019年底同比减少3.9%。

根据《今日保》的了解,这一数据在2021年,进一步下滑,且颇为严峻。无论是电销扰民引来的严厉的业内外监管政策,还是寿险产品、经营模式的转型,电销的命运已成定局:从呼出走向呼入时代。

寿险电销的黄金时期要追溯到2011年,逐年以20个点以上的速度增长,2014年之后速度开始放缓,2018年寿险电销行业到达峰值后,开始断崖式下滑,2019-2020年,均下滑两位数以上。

下滑的主要原因一方面是其他渠道的崛起,另一方面是市场参与者的逐渐减少,2014年参与电销行业的公司达到了最多的33家。截止2020年,仅剩21家公司仍在死守电销业务。

而公司撤销电销业务的原因也很简单,产能低,成本高。大部分的公司,都会选择自建电销中心,同时配备相应的人力,而这电销坐席的门槛更低,留存也更难,几乎每年都会面临人力大换血,无论是机构维持还是业务质量,都将受到越来越大的影响。

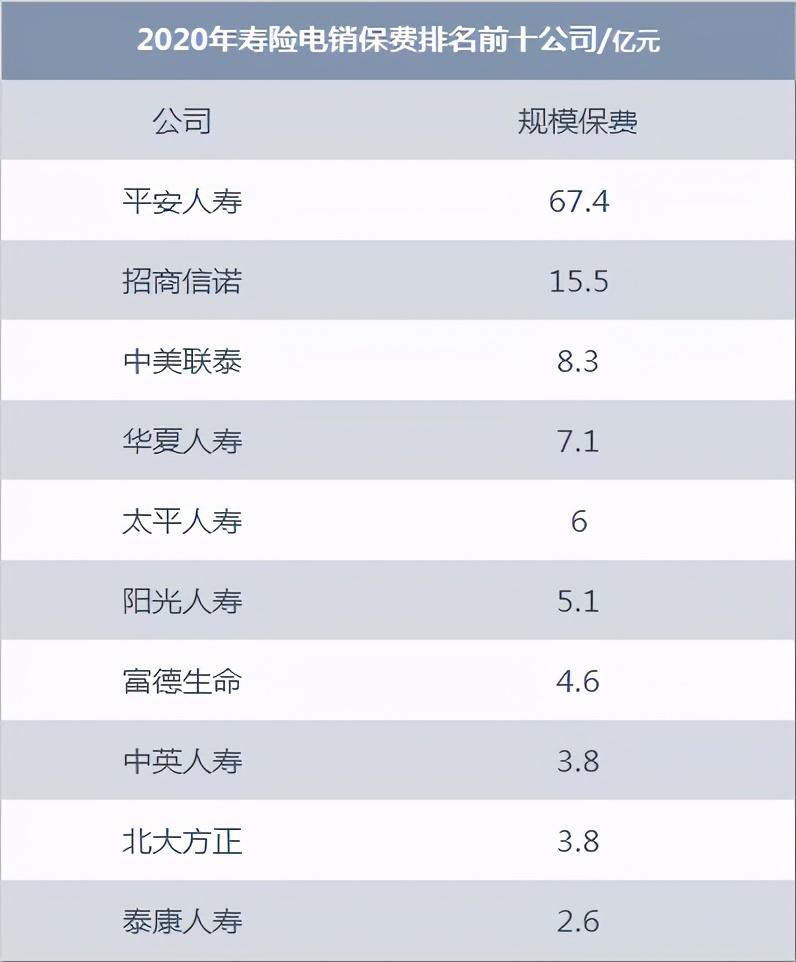

在过去的多年内,电销市场集中度非常高,平安几乎一家独大。

分列二三名的则是招商信诺与中美联泰,两家外资公司,浸淫期间多年。尤其是前者,更是依托招商银行信用卡中心走出了一条独特的电销路。中美联泰也是早年即发力电销者,布局已久。

再看其余的公司,均难再分得一杯羹,但如此大的投入,与微乎其微的保费收入,成本是不可回避的现实问题。于是,就看到了行业性的电销中心裁撤。如股东更换没几年的鼎诚人寿,去年一连取消3家电销中心。

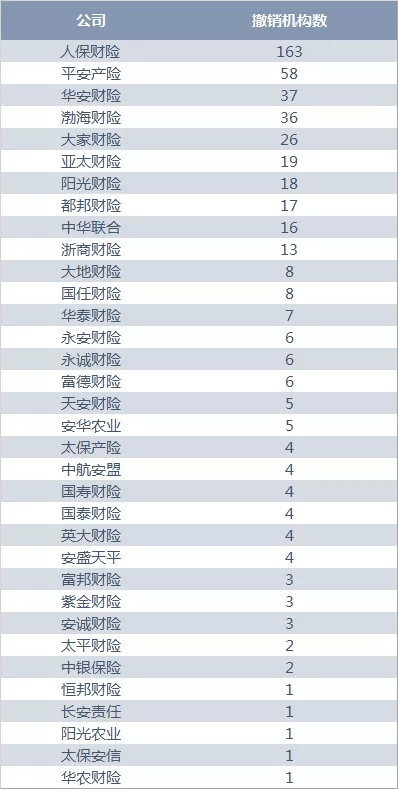

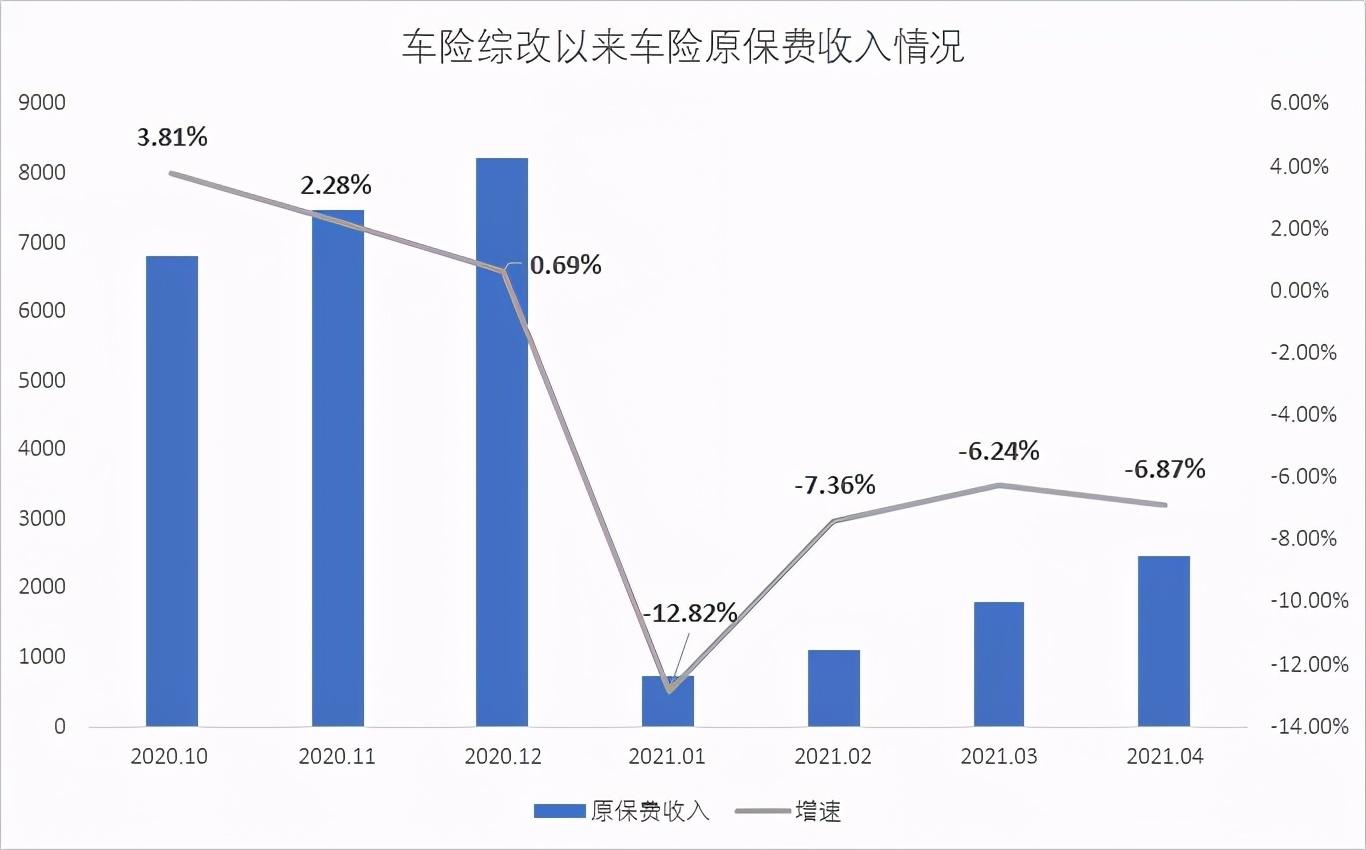

4 车险综改下的保费下滑:财险公司也现大面积机构关停

纵然财险公司撤销机构总数比寿险公司少,但其撤销机构的等级更高,多是支公司等级。这意味什么?

2020年至今,共计34家财险公司撤销了496家分支机构。其中,人保财险共撤销163家分支机构,排名前十的财险公司共计撤销403家机构。

直观来看,涉及撤销机构财险公司比寿险的面积更广。头部财险公司撤销机构的原因,和头部寿险类似,早年铺设机构过多,弱体机构难免增多。对于中小财险公司而言,当是疫情影响叠加车险综改导致的业务下滑等双重因素的影响。

如今,曾经占比超70%的车险占比仅剩48%,然而2020年依旧有4成经营车险的财险公司车险保费占比超过60%,其中超过10家在7成以上。

车险仍然是各财险公司最重要险种的背景下,车险保费负增长已成现实,加之承保亏损的到来,开源节流下的成本压力可想而知。

2020年经营车险的公司中,车险实现承保盈利的仅10余家,而盈利超过亿元的仅6家。大部分中小公司都处于既无保费又无利润的困境中。

从撤销的机构也可以看出,相对于大公司撤销营销服务部,不少中小公司撤销的机构都为支公司级别,甚至不少中型公司撤销机构的城市包含了中心城市。

后记:一个无法承受的隐忧

一年时间内,全行业就有三分之一的公司撤销了1600多家机构,这仅仅还是已获得监管批复的;要知道,保险公司机构的撤销是要监管批准,要提交材料申请的,未披露和未批复者还有多少,这一数量远不止如此。

再看,批设一家机构之不易 ,《保险公司管理规定》内容:

本规定所称保险公司分支机构,是指经保险监督管理机构批准,保险公司依法设立的分公司、中心支公司、支公司、营业部、营销服务部以及各类专属机构。专属机构的设立和管理,由中国保监会另行规定。

这说明什么?无论是营销服务部还是保险公司的各级机构,设立时,都需要满足同样的条件,例如管理制度、无重大行政处罚、经营许可证、营业场所、办公设备等等。

这些皆是成本,也意味着:每撤销一个机构,就是战略性放弃了这个地区,先前的投入归零。如今,产能低下、业绩承压的行业背景下,战略性撤退将成为行业性问题。

从全力铺设到大力裁撤,行业又进入了新的轮回。大量偏远、基层的机构就此消失,也正是说明我国的很多区域,并没有支撑起保险行业的经济实力。

一边喊着商业保险的深度密度有广阔的空间,一边扎堆经济发达地区纷纷寻找“高净值客户”、“梦想客户”,这重矛盾对于声量颇高的保险普惠是个挑战。

- 党建引领树政绩 保险为民践初心 保尔保险代理有限公司党支部开展迎“七一”系列主题实践活动

- 2026年“7.8全国保险公众宣传日”:奋进“十五五” 保险让前行更有底气

- “统筹车险” 被归类为黑灰产,多地开始抓捕涉案人员!

- 保险销售新规7月1日起正式施行,保司和从业者已做好了哪些应对?

- 2026年“7.8全国保险公众宣传日”专题正式上线——奋进“十五五” 保险让前行更有底气

- 6年裁撤超10000家!1年关停超3000家!保险机构“大撤退”背后,释放了什么信号?

- 监管叫停健康险“理财化” 热销产品迅速下架

- 首位女掌门!61岁丁向群执掌金融监管总局,2万亿人保董事长空缺后,谁将接棒?

- 从五大险企“中支”被暂停车险,看“报行合一”监管持续升级

- 保险内勤转岗潮来袭,合同工可能转为销售人员!