小剐小蹭都不报保险了,车损险还有必要买吗?

车险改革了,很多保险代理人都叮嘱客户,小刮蹭就别理赔了,否则来年保费会涨,得不偿失。那代理人的话是否可信呢?小编就带大家来分析分析。

小刮蹭到底要不要理赔?

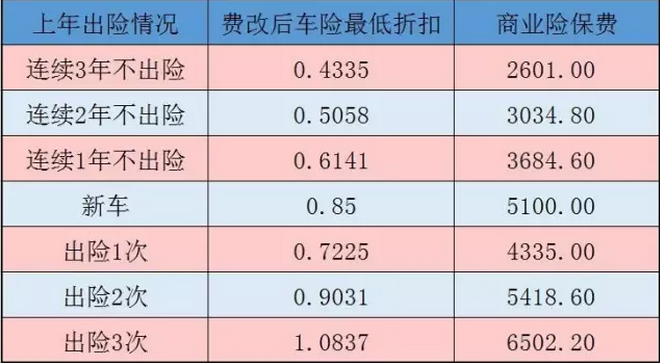

费改后的车险折扣和上年是否出险挂钩了。以下图为例(假设新车商业险基础保费为6000元):

特别提醒:表格中折扣为最低折扣,如果出险理赔金额较大,折扣会有调整,根据不同公司情况而定。

1、新车,今年出险一次:

若报案理赔,第二年的保费为4335元;

若不报案理赔,第二年的保费为3684.60元。

两者保费相差650.4元。

结论:若维修费用低于650.4元,建议选择不报案理赔。

2、旧车,已经两年未出险,今年出险一次:

若报案理赔,第二年的保费为4335元;

若不报案理赔,第二年的保费为2601元。

两者保费相差1734元。

结论:若维修费用低于1734元,建议选择不报案理赔。

所以小刮小蹭维修费用不大的情况下,小编建议还是选择不保险为好,您可以根据自身情况对车险保费进行核算再选择是否报案理赔。如果对于保费价格变化不清楚的客户,建议先选择报案,再根据事故情况咨询自己的保险代理人是否需要保险公司理赔。

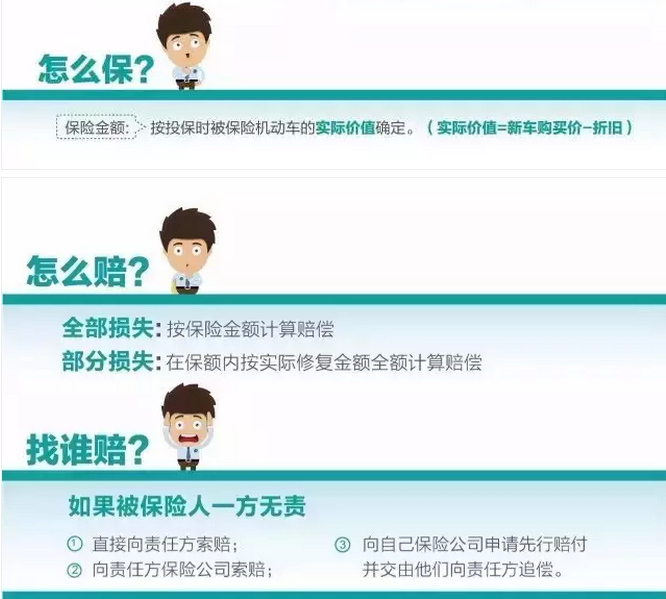

报了保险后但没有理赔,不会计入理赔的次数中。另外,商业险与交强险也是分开来计算的,如果交强险出险,那么理赔次数的多少只会对交强险的优惠有影响,不影响商业险的投保与折扣。

小刮小蹭都不报保险了,我们为什么还要买车损险?

车损险是必买的险种之一,它在车险中十分重要,原因如下:

1.车辆零整比高,用车损险来保障重大事故之后车辆的损失

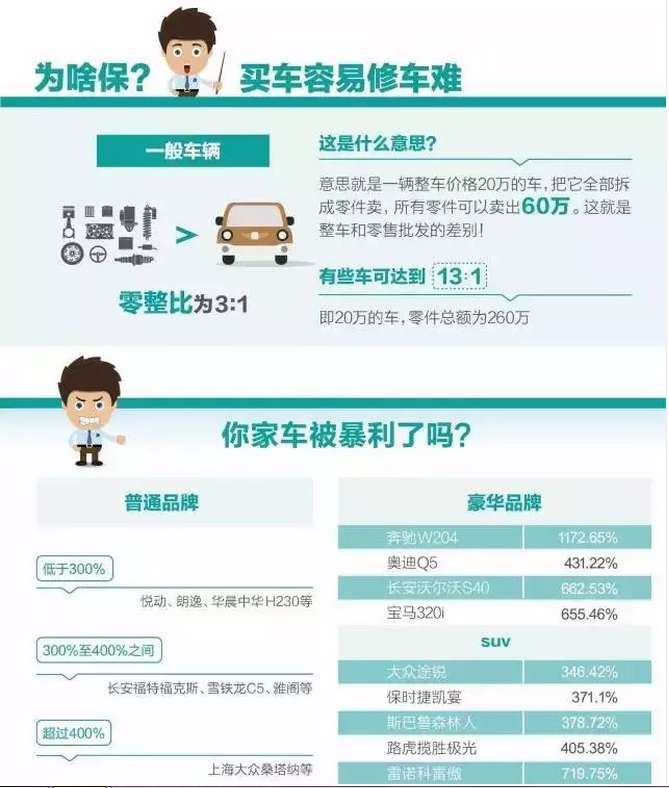

买车容易修车难,除了指买车后所需要的油费、保险费、停车费等杂七杂八的费用外,还指汽车后市场中畸高的零部件维修费用。零整比系数简单说就是把车的配件全换了,所花的钱能买几辆新车。零整比系数高的车型,意味着维修成本较高,费改后商车险的保费也更贵。

2.费改后,车损险的保障范围扩大

现在的车损险与费改前相比,保障范畴大大增加,不仅将冰雹、台风、热带风暴、暴雪、冰凌、沙尘暴等自然灾害,驾驶证失效或审验不合格、未上牌照新车、被保险机动车所载货物、车上人员意外撞击所导致的损失、家庭成员人身伤亡等情形纳入保险保障范围,还全面启动了代位求偿机制,可以更全面地提供车辆及车主风险保障。

3.可减少一些特殊险种的费用支出

随着车损险保障范畴的扩大,车主们应根据自身需求减少一些特殊险种的选购,例如划痕险、玻璃单独破碎险等。

保险是对于风险的一份保障,小编建议:对于“买了保险就要用”的旧观念需要慢慢摒弃,不能因为小事故报案不划算就不买车损险,切勿为了眼前的小利益而丢掉大的保障。