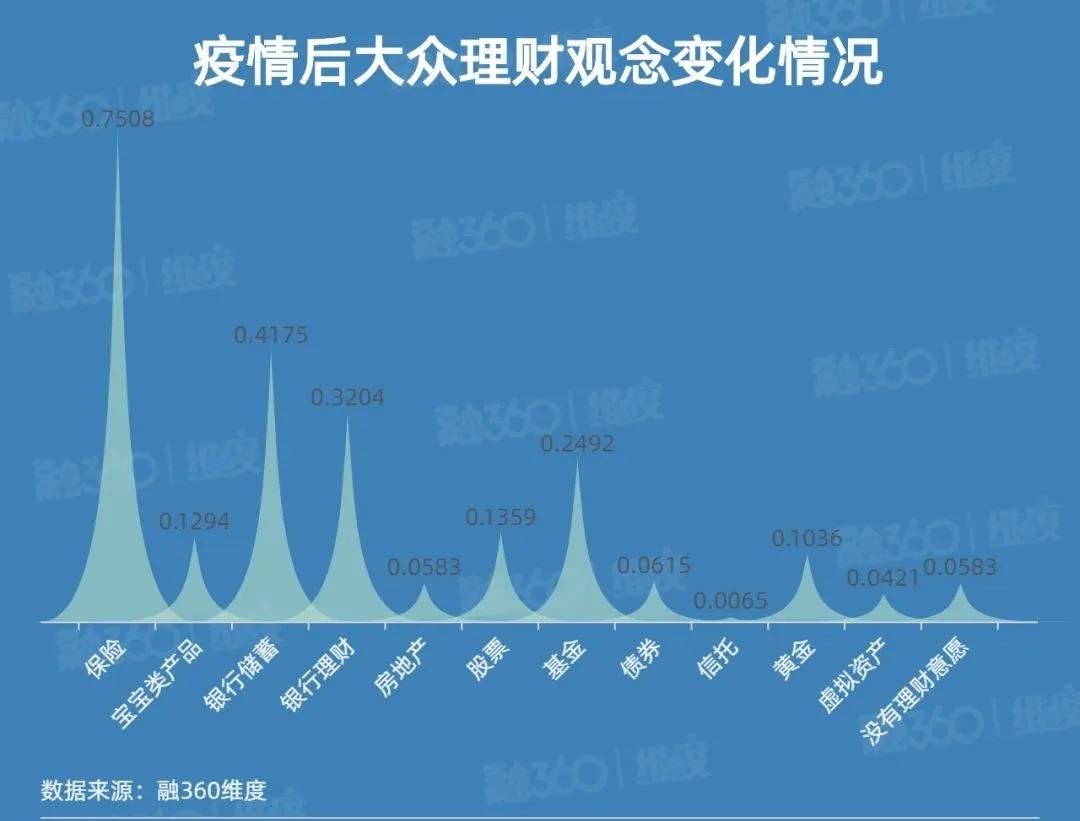

疫情后超七成人表示要买保险,中介优势更加凸显

时间:2020/3/30 11:21:24 | 来源:本站

疫情爆发后,举国居家抗“疫”一月有余如今,暖春悄然盛放,捷报频传阳光明媚的明天可期、美好可期待到疫情结束、春暖花开之时,你最想买什么?疫情过后的消费趋向 许多人想必也好奇,疫情之后大众消费行为和态度会发生怎样的变化?大家是会报复性消费,还是会更关注抗风险能力…

举国居家抗“疫”一月有余

如今,暖春悄然盛放,捷报频传

阳光明媚的明天可期、美好可期

待到疫情结束、春暖花开之时,

你最想买什么?

其中,特定人群对保险产品的热情要高于其他人群。90后、80后购买保险的热情高于其他年龄段,西北地区对保险产品的热情高于其他地区,收入范围在15000-30000元的人群对保险的热情最高。

2月24日下午,在国务院联防联控机制新闻发布会上,银保监会政策研究局副局长吉昱华透露,截至目前保险行业累计捐赠了11.58万亿元的保险保障。

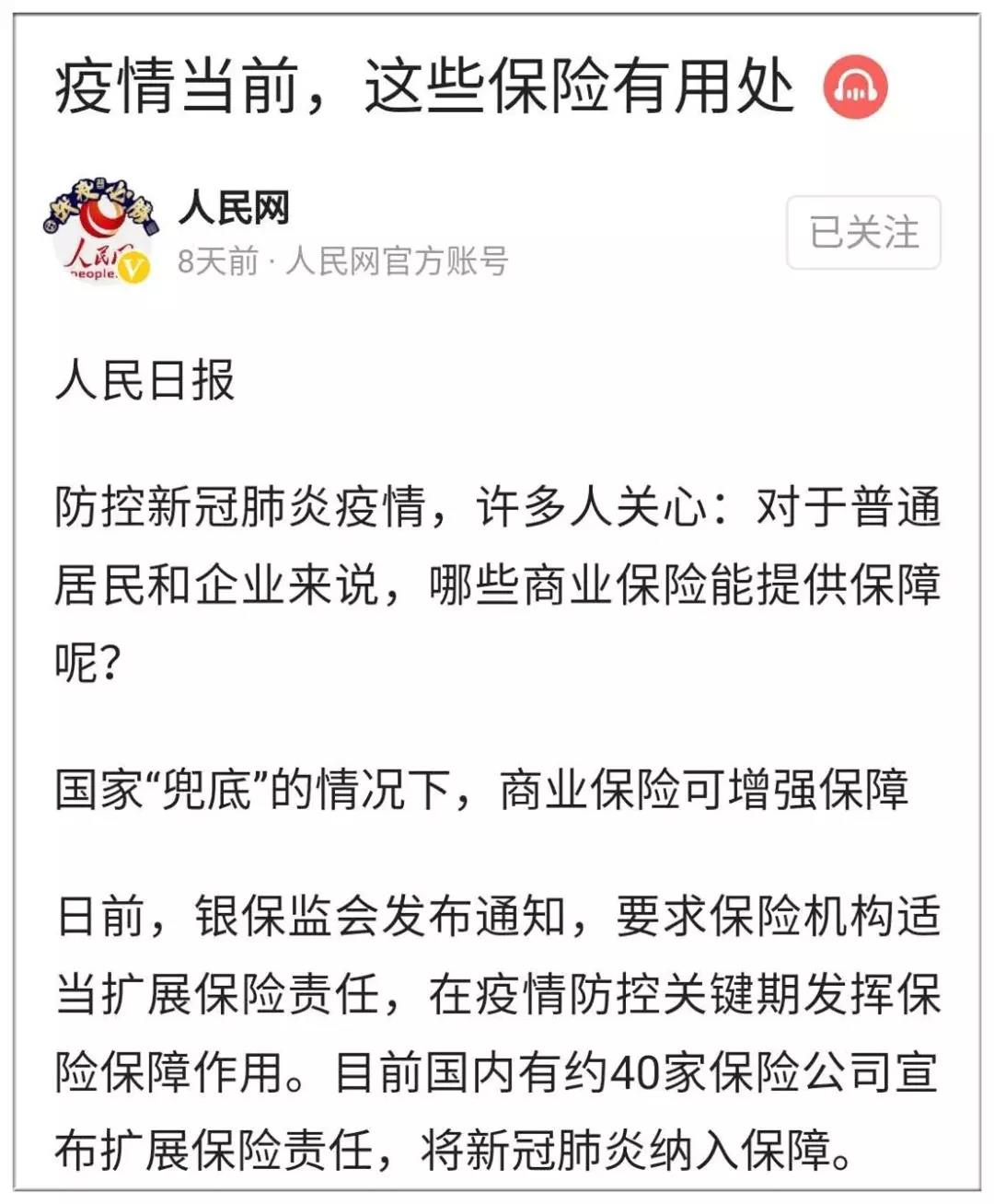

2月14日,人民日报在《疫情当前,这些保险有用处》一文中明确指出:

“事实上,商业保险可以赔付因新冠肺炎导致的后遗症、全残以及身故,是在国家兜底救治费用之外的补充保险。给付型险种,不与医保报销冲突,只要罹患合同规定的疾病,即可赔付。”

人身保险是以人的寿命或者身体为保险标的,为消费者提供涵盖生、老、病、死、残等多样化、多种类的保险产品。这次新冠肺炎的医疗费用除了国家医保支付外,个人负担部分由财政给予补助,患者就医费用已经得到保障。

所以在疫情发生后,我们建议消费者可以结合自身的支付能力或者需要,通过购买医疗险保障更大疾病范围的医疗费用支出,或者通过购买重大疾病保险或者寿险等产品,保障罹患重疾或者身故后的大额支出和家庭收入损失等。

一是保额适中;二是保障期限越长越好;三是等待期越短越好;四是缴费期限越长越好;五是优选有被保人轻症豁免的,其他可附加投保人重疾/轻症/身故/全残豁免;六是轻症保障要足,保额与重疾主保额不共用;七是同等条件下优先重大疾病种类多、多次赔付;八是有附加增值服务;九是保费低。

更多保险资讯

- 党建引领树政绩 保险为民践初心 保尔保险代理有限公司党支部开展迎“七一”系列主题实践活动

- 2026年“7.8全国保险公众宣传日”:奋进“十五五” 保险让前行更有底气

- “统筹车险” 被归类为黑灰产,多地开始抓捕涉案人员!

- 保险销售新规7月1日起正式施行,保司和从业者已做好了哪些应对?

- 2026年“7.8全国保险公众宣传日”专题正式上线——奋进“十五五” 保险让前行更有底气

- 6年裁撤超10000家!1年关停超3000家!保险机构“大撤退”背后,释放了什么信号?

- 监管叫停健康险“理财化” 热销产品迅速下架

- 首位女掌门!61岁丁向群执掌金融监管总局,2万亿人保董事长空缺后,谁将接棒?

- 从五大险企“中支”被暂停车险,看“报行合一”监管持续升级

- 保险内勤转岗潮来袭,合同工可能转为销售人员!