保险今天买明天有事能赔吗?

许多人都买的有保险,还有更多的人正在打算买保险,那么关于保险的很多常识你知道吗?

今天的买的保险,如果明天有事,保险公司会赔吗?

世界通行的惯例多采用“零时起保制”,意思是从买保险的次日零时开始生效。例如张三与6月1日上午10点购买了一份意外伤害保险,那么这份保险的生效时间是6月2日的凌晨零点,如果在6月2日发生意外伤害,就属于保险责任,保险公司正常赔付。如果意外伤害发生在6月1日下午6点,就不属于保险责任,保险公司将拒绝赔偿。

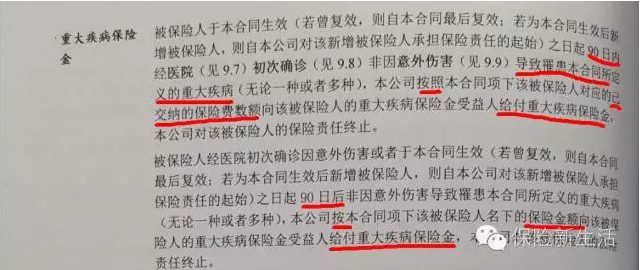

但是,有一些保险,比如健康险、寿险除了遵循“零时起保制”,另外还有“观察期”的规定。观察期主要是为了防止道德风险,比如防止带病投保,恶意骗保等,因此观察期内的风险事故是不赔的。比如,张某购买了一份重大疾病保险,保额50万元,每年保费1万元,观察期是90天,从缴费的次日零时开始计算,90天内发生的重疾,保险公司一般做返还保费处理,返还1万元保费然后终止合同;而90天后的重疾按照保额赔偿50万元(健康保险观察期越短对被保险人月有利)。

市场上销售的保险产品往往是组合产品,而不同的产品会有一些具体的差异,所以也要区别对待。比如,李女士购买的保险是一份综合保障规划,包含重大疾病、一般的疾病医疗、意外伤害、一般的意外医疗、另有住院津贴。这其中,意外伤害保险、意外医疗保险一般没有观察期;重大疾病保险、疾病医疗、住院津贴的观察期分别为90天、60天、60天。

假设李女士购买保险的时间是2015年12月31日;

从2016年1月1日开始,之后发生的意外风险,保险公司就会正常赔付;

从2016年3月31日开始,发生的重大疾病正常赔付;

从2016年3月1日开始,发生的疾病医疗正常赔付;

从2016年1月31日开始,发生住院津贴正常赔付;

不过,对于重大疾病、疾病医疗、住院津贴等健康保险,如果是因为意外原因造成的,一般没有观察期;非意外原因造成的才会有观察期。

- 党建引领树政绩 保险为民践初心 保尔保险代理有限公司党支部开展迎“七一”系列主题实践活动

- 2026年“7.8全国保险公众宣传日”:奋进“十五五” 保险让前行更有底气

- “统筹车险” 被归类为黑灰产,多地开始抓捕涉案人员!

- 保险销售新规7月1日起正式施行,保司和从业者已做好了哪些应对?

- 2026年“7.8全国保险公众宣传日”专题正式上线——奋进“十五五” 保险让前行更有底气

- 6年裁撤超10000家!1年关停超3000家!保险机构“大撤退”背后,释放了什么信号?

- 监管叫停健康险“理财化” 热销产品迅速下架

- 首位女掌门!61岁丁向群执掌金融监管总局,2万亿人保董事长空缺后,谁将接棒?

- 从五大险企“中支”被暂停车险,看“报行合一”监管持续升级

- 保险内勤转岗潮来袭,合同工可能转为销售人员!