又一个浙江女首富拍卖北京千万豪宅,600亿市值灰飞烟灭!保险是守住财富的底线!

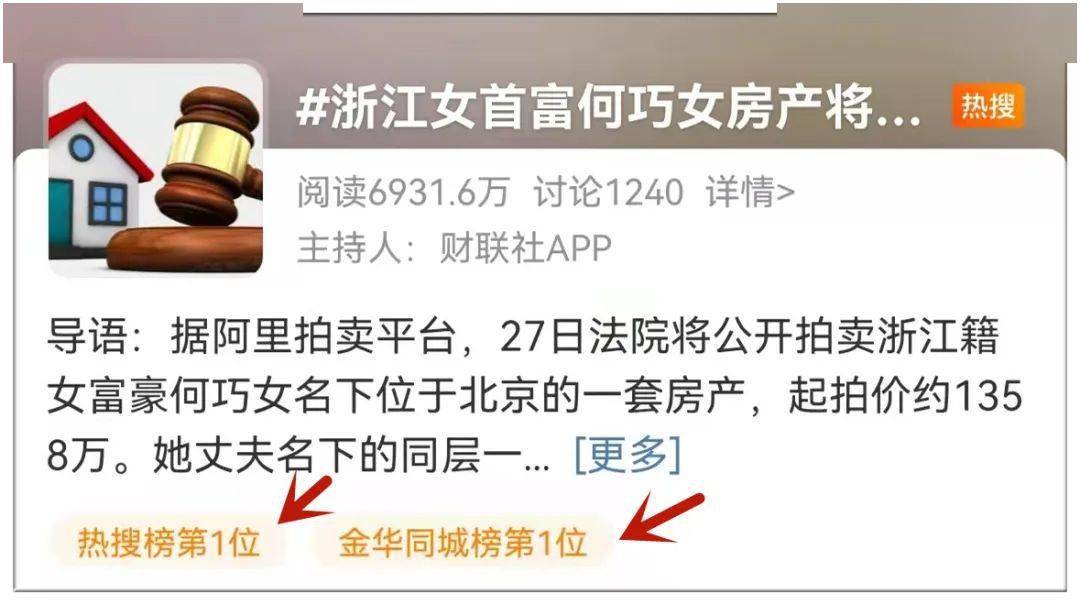

600亿市值灰飞烟灭,继周晓光之后,又一个浙江女首富豪宅被法院拍卖的新闻登上了热搜榜第一,浙江两任女首富从"鸡毛飞上天"到"一地鸡毛”,让人唏嘘不已。

10月14日阿里拍卖网显示,北京市第三中级人民法院将于10月27日10时,公开拍卖女富豪何巧女名下位于北京的一套房产,起拍价1358万余元。此外她丈夫名下的同层一套房产也将被拍卖,起拍价约2267万元。

从“卖花姑娘”到浙江“女首富”!再到如今名下房产被司法拍卖,现在她本人也是各种官司缠身,公开资料显示,她被列为被执行人的案件就有10起,总执行标的额达25.24亿余元。

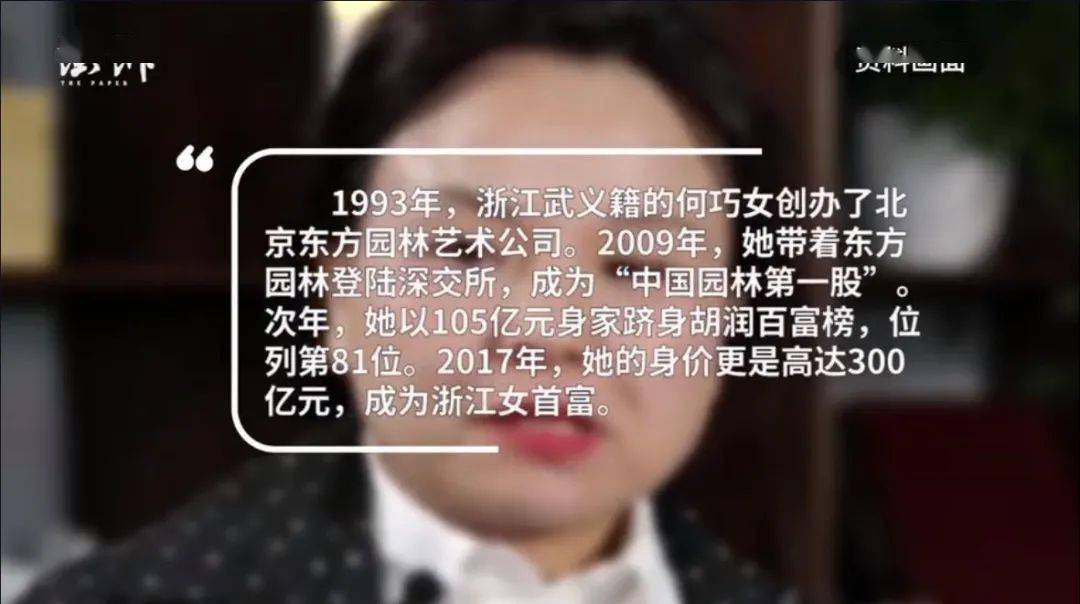

据公开报道,何巧女1966年出生于浙江省武义县一个贫穷的农村家庭,上世纪八十年代,她的父亲在农村种植花木发家。1993年,何巧女拿着积累的资金创办了北京东方园林艺术公司。2009年,何巧女带着东方园林登陆深交所,成为“A股园林第一股”。

早在2010年,浙江武义籍的何巧女就以105亿元身家跻身胡润百富榜,位列第81位。2017年,她的身价更是高达300亿元,成为浙江女首富, 被誉为“PPP皇后”。

太唏嘘!从“卖花姑娘”到浙江女首富,到如今官司缠身,数千万房产遭拍卖。时代的潮起潮落,对风险估计不足,所有鸡蛋放在一个篮子里,成也萧何败也萧何。

当然,不懂 “鸡蛋不要放在一只篮子里”这个道理的不止 何巧女一人,非常凑巧的是也是曾经的浙江女首富 周晓光的境遇和 何巧女简直是一摸一样。

提到中国女企业家,很多人第一会想到董明珠,但若论真正白手起家,草根逆袭,恐怕非周晓光莫属。

曾有部非常火的电视剧《鸡毛飞上天》热映,由张译、殷桃主演,这部剧的女主角原型就是周晓光,她从穷山村走出,靠摆地摊起家,一路商海拼杀40年, 以330亿身家位居胡润百富榜第65位,成为了浙江女首富。

可谁知,女首富还未坐稳一年,周晓光便债务四起,价值800亿的新光商业帝国,迅速崩塌,最终,她背负300多亿债务, 背后公司多次申请破产重整,自己还成为了“老赖”。盛宴散场,只剩一地鸡毛。

不仅资金链断裂,其名下房产也被法院强制执行,4套千万别墅将拍卖的消息,在网络上热传。

为什么那么多曾经叱咤风云的大佬守不住江山呢,究其原因就是一个,没有一个合理的财务规划,完全忽略了财富在积累和增长过程中的风险,我们看到了太多这样的案例,企业家起早贪黑,兢兢业业,如履薄冰,艰难创业,由于不可预知的市场风险,公司破产而导致家破人亡的故事,着实给我们沉痛的思考。

人在丰年,自然春风得意,潇洒惬意,但潇洒惬意之余,也必须考虑“荒年”的活法,给自己留一点后路,既过得了丰年,也受得住荒年。

没有保险 千万别说自己有钱

大名鼎鼎的“崩盘帝”国世平教授曾经说过:一个投资,你难道只进攻,没防守,怎样做到攻守兼备呢?为什么外国的企业家、富豪、千万富豪一旦富有,往往终身富裕。

中国企业家活该倒闭,没有学会用保险锁定利润和保全资产,现在的很多企业家不是已经破产就是在走向破产的路上。

就是因为外国的企业家非常注意锁定他的利润, 赚一千万,国外一定是把其中的200万锁定下来买保险。一旦投资失败,我还有这笔保险资金供我东山再起,重出江湖。我们中国的企业家就不知道做防御型投资,总是想到进攻!进攻!急功近利,不破产才怪。

如果在过去的十年,你进行大规模的进攻型投资,那么现在就到了你要增加防御型投资的时候了!十年赚的钱到了你锁定的时候了,买进保险作为防御型投资。

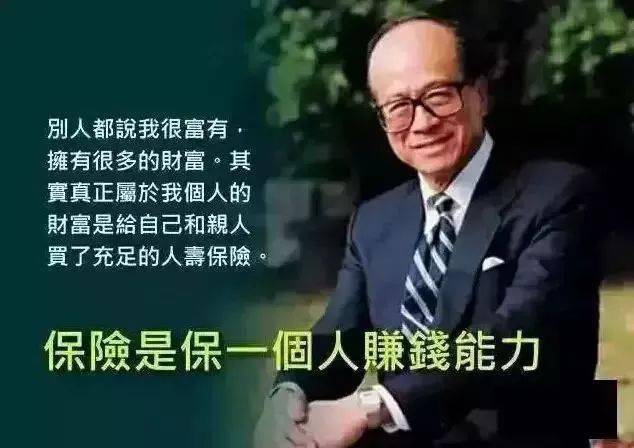

香港首富李嘉诚也曾经说过: 保险是企业发生财务危机时,留给自己与家人的最后一根救命稻草。人在商海走,哪能不湿鞋。

企业经营得再成功,也怕有风有雨。”一旦有个闪失有可能就是倾家荡产,老婆孩子还有老人的生活怎么办,即使一帆风顺成为一代天骄,你的资产如何保全和传承,所以企业家如果没有保险傍身会很危险。

很多企业家在全身心投入到企业的经营管理中时,往往忽略一个重要问题,那就是家庭财富与企业经营之间需要设立一道防火墙,如果忽略这一风险,会导致企业牵连家庭,最后连最基本的家庭财富失去保障。用保险建立个人资产和企业资产的防火墙,将个人资产从企业资产中分离出来。

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲:从法律的角度进行资产保全,这种方式就叫保险!保险无法给富人以灵活的存取功能,无法给予富人高额的投资回报,却能帮富人进行资产保全和资产隔离!

我劝你买保险,你说你有钱,不怕,不需要保险。真相是什么,千万别说你有钱。再有钱,也害怕意外;再有钱,也敌不过风险;再有钱,灾难来临时,很可能辛辛苦苦最后白忙一场。没有保险兜底,千万别说你有钱!

资产保全还得靠保险

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲:从法律的角度进行资产保全,这种方式就叫保险!保险无法给富人以灵活的存取功能,无法给予富人高额的投资回报,却能帮富人进行资产保全和资产隔离!

随着中国富豪越来越多的出现在各大财富榜上,年缴费千万甚至上亿以上的大额保单并不是什么新鲜事了,富豪愿花重金购买保险,只是为了给自己一份保障吗?不完全是,高净值人群,更加看重保险的三个维度功能,

1

完善的风险保障

2

优化的资产配置

3

安全的财富传承

1. 安全性

一、人寿保单不纳入破产债权《公司法》;二、受益保险金不用于抵债 -《合同法》73条;三、保单是不被查封罚没的财产-《保险法》23条;四、不存在争议的财产分配-《保险法》61条;五、不需要纳税且不能随意质押-《税法》4条;六、人寿保险公司不得破产解散-《保险法》85条。

2. 持续性

人生有很多不确定因素可能让我们失去财富,从而影响到子女教育、养老、财富的传承。所以可以在顺利的时候拿出年收入的20%作为抵御风险的资产。一方面不妨碍80%的资产继续投资,另一方面20%的防御性资产可以在不好的时候作为应急的资金来进行运转。

3. 灵活性

保险交费灵活,满足不同年龄、收入群体的需求。保险资金并不会停滞在保单中毫无用处,保单还有贷款的功能,资本市场好的时候可以通过保单贷款出资金进行再投资,而保单收益不会受到影响。

4. 保障性

保险是花小钱办大事,它除了有储蓄的功能外,还有应对风险的功能。当发生意外时,小钱买的保险带来的是几十倍甚至几百倍的回报。

5. 确定性

保险合同可以约定未来若干年乃至终身的利益,其他金融工具一般只能确定中短期利益,无法锁定几十年后的利益,比如银行存款或国债,最多约定五年内的本息,股票、基金只反映历史交易情况,无法预知未来。

6. 保密性

法定继承和遗嘱继承,要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

7. 时效性

传统继承的时间长,从身故到葬礼,再办继承权公证以及过户,一切顺利至少也要折腾半年。但保险公司理赔很快(受益人,身份证,死亡证明)就可以到保险公司领钱。

财富的定义从来就不是你今天有多少钱,而是你明天依然有钱,时间是衡量财富的最佳标准。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,保住你的赚钱能力,守住已经赚到的财富,保险就是维护尊严让我们幸福生活不至于全线崩盘的最后底线。